近期,中医药上市公司陆续发布了2022年度的业绩快报/预告,虽然上市公司业绩分化明显,但部分品牌中药上市企业业绩预告增加,这无疑有利于板块估值修复。

梳理了部分已经发布2022年年度财务业绩预告的上市中医药企业情况。截至2023年2月6日,多数上市中医药企业业绩表现呈增长趋势,尤其围绕主营业务核心品种,众多中药企业纷纷发力。

片仔癀核心品种毛利高

聚焦新产品增长点

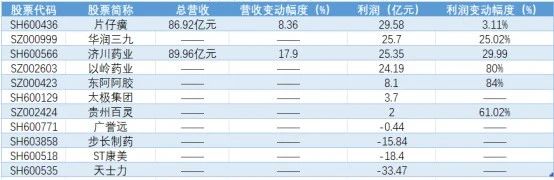

数据显示,片仔癀2022年全年营收总额达到了86.92亿元,营收同比2021年增长8.36%。

从产品结构上看,肝病类用药依然是企业的营收主力,仅在上半年,高达80.49%的毛利率已经是备受市场关注的盈利业绩主营增长点;此外,心脑血管类产品在2022上半年贡献营收约1.23亿元,营收同比增长达到171%,心脑血管用药或将成为片仔癀

药品

销售的新增长点。

从盈利角度出发,片仔癀2022年净利润29.58亿元,同比2021年增长3.11%,盈利能力仍匹配得上“中

医药

茅“的称号,为盈利最多的中医药企业。

在过去的2022年,公司在巩固和深化其核心产品片仔癀的基础上,着手于旗下安宫牛黄丸等产品的新增长点发力;对外寻求上下游、左右侧的产业拓展等,以求“多核驱动,双向发展”战略的实施。

有业内分析指出,战略重心的转移,以及相应的前期投入或在短期内会对企业的业绩表现造成一定影响,但这也是推动企业可持续发展变革的重要工作。

济川药业开源节流

营收、利润“双增长”

根据快报显示,济川药业业绩增长一方面是2022年第四季度公司主要品种蒲地蓝消炎口服液和小儿豉翘清热颗粒市场需求大量增加。

据悉,蒲地蓝消炎口服液为独家剂型,在2021年全国公立

医院

清热解毒中成药市场占有率排名第一;小儿豉翘清热颗粒为独家品种,主治小儿风热感冒,在2021年全国公立医院儿科感冒用中成药市场占有率位列首位;此外,肠胃用药雷贝拉唑钠肠溶胶囊也是公司的主营产品之一,上述三款产品就占比企业2022上半年主营业务收入贡献的近7成。

另一方面,公司积极加强销售渠道的拓展,积极推进空白市场、潜力市场的开发,形成新的增量。此外,公司通过精益管理,优化管理效率,严格管控成本费用,提升企业效益。

在“开源”+“节流”的双加持下,济川药业2022年总营收高达89.96亿元,净利润也突破20亿元大关,营收与利润增速均达到了“双位“增长。

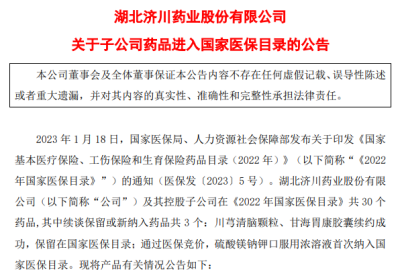

值得注意的是,济川药业还在快报发布同日发布了公告称,公司及其控股子公司在2022年国家医保目录共30个药品,其中续谈保留或新纳入药品共3个:川芎清脑颗粒、甘海胃康胶囊续约成功,保留在国家医保目录;通过医保竞价,硫酸镁钠钾口服用浓溶液首次纳入国家医保目录。

加快推动医保新品种的市场准入和推广工作,继续深化营销管理,优化销售渠道,加大研发投入,丰富公司的产品线,提升可持续发展及盈利能力,也将成为济川药业2023的工作重心。

华润三九顺势而为

中西结合,创新研发

根据华润三九近期的2022年度业绩预告显示,公司预计2022年归宿上市公司股东净利润约为23.65亿元至25.7亿元,比上年同期调整后预计增长15.05%-25.02%。在报告期内,华润三九顺应行业发展趋势,积极应对市场变化,持续进行创新升级,不断强化品牌建设,优化产品结构,推动盈利能力提升。

企业在上半年就实现了84.01亿元的营业收入,其中CHC健康消费品营收就高达55.35亿元。由此不难看出,CHC系列旗下的999皮炎平、三九胃泰等产品,和针对疫情防控的四类药如999感冒灵等一系列产品也应是华润三九全年的重要增长支柱产品。

除了传统中医药产品外,华润三九旗下的创新型产品,示踪用盐酸米托蒽醌注射液,也在近期公告通过谈判首次纳入国家医保目录。据悉,这是一款2类新药,入选国家“十三五”重大新药创制科技重大专项,是国内首个正式批准用于甲状腺手术区域淋巴结或乳腺癌前哨淋巴结的示踪的产品,可用于甲状腺手术可显著降 低甲状旁腺误切,用于乳腺癌手术前哨淋巴结检出成功率高。

虽然产品目前营业收入和营收占比仍然不大,但相信产品在纳入医保药品目录后,或能对未来销售起到了积极的作用。同时,这样展示了华润三九主动创新变革的积极成果。

以岭药业

盈利增长推动中药创新

受市场大环境的红利风口,以岭药业2022年度产品销量大幅上升,预期归属于上市公司股东的净利润达到21.5亿元至24.19亿元,较2021年增长60%-80%,实现了盈利水平的跨越式增长。

以岭药业营收上涨,与连花清瘟产品市场增长直接相关。根据此前半年报数据显示,连花清瘟产品在2021年就占据了全国超4成的市场份额,除中国市场外,还在海外二十多个国际注册应用并入选了当地抗议药品白名单。

数据显示,2022上半年连花清瘟产品在零售端占据了在感冒用药/清热类销售额排名第 1 位,旗下心脑血管类产品如通心络胶囊、参松养心胶囊、芪苈强心胶囊等三大专利中药或也将成为企业的中药增长点。

除此之外,2022年第四季度市场需求的集中式增长,更是带动了旗下连花清瘟、连花清咳等一系列呼吸类现代中医药产品的销售增长。

东阿国潮创新新探索

“药”“健”发展双驱动

根据东阿阿胶的2022年度业绩预告显示,预期归属于上市公司股东的净利润达到7600万元至8100万元,较2021年同期增长73%-84%,是被统计企业中盈利水平增长最快的企业。

过去两年,受市场大环境影响,东阿阿胶在2019年期间经历了亏损阵痛。但企业快速发现问题并着力解决问题。据悉,2020至2021年期间东阿阿胶实现了营销管理结构的大变革,从去库存、数值化营销、多产品线推陈出新等一系列转型操作,帮助公司降低存货减值风险,提高资金利用率后终于在2022年实现业绩回归良心增长状态。

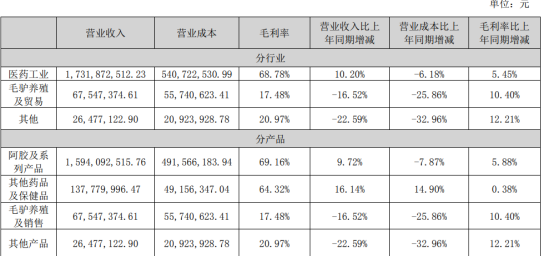

根据此前半年报数据,企业阿胶及系列产品承担了企业近9成的营收贡献,此外如低聚肽石榴液、鹿角胶、冻干驴乳粉等其他滋补类、

保健品

的销售增长则成为了

企业

业绩的新重要增长点。旗下产品的高毛利表现或许也是推动企业2022年度净利润大幅增长的重要原因之一。

与此同时,东阿阿胶以数字化转型推进“重塑”进程:一方面,持续品牌唤醒和焕新,构建了“药品+健康消费品”双轮驱动增长模式,强化营销数字化能力,以研发创新助力产品拓展;另一方面,聚焦重点省份中心城市,进行有效资源配置,动销显著提升,同时重构营销作战组织架构,激发组织活力。

值得关注的是,东阿阿胶在推动数字化推动“重塑”的变革中,也通过与茶饮IP联名强化自身中式滋补保健属性,受到了消费者热捧。在实现自身多元发展的同时也大力的推动了传统中医药养生消费向年轻化市场发展。

天士力主营业务增长

聚焦创新医药投入

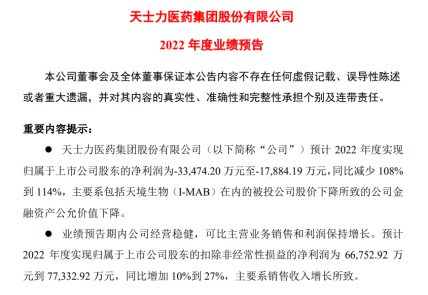

虽然在天士力集团发布2022年度业绩预告显示,归属上市公司股净利润预亏,但实际公司主营业务销售和利润均保持了稳健增长势头。根据公告显示,天士力在扣除非经常性损益的净利润水平约为6.68亿元到7.73亿元,同比增加10%-27%。

此外,作为中医药行业的代表性企业之一,天士力还持续聚焦心脑血管、消化代谢、肿瘤三大疾病领域。根据此前披露消息显示,如复方丹参滴丸、养血清脑颗粒等依旧是主要业绩支柱。

在生物药领域,为构筑创新医药研发集群。天士力在生物药领域业务覆盖药物发现、产品开发及临床 研究、商业化生产及销售的全过程集,并实现了国家 I 类生物新药——注射用重组人尿激酶原(商品名:普佑克)的成功上市及商业化销售。

据悉,公司除了自研项目外,还向外发展持有中国创新生物制药企业股份,而22022年度集团亏损的主要原因就系包括天境生物(I-MAB)在内的被投公司股价下降所致的公司金融资产公允价值下降。从产品经营销售的角度出发,天士力依旧表现出了稳定的可持续增长能力。

除了上述企业以外,经营表现良好的还有太极集团。公司在聚焦主业发展,实施主品战略,加大了规模与大品种销售力度,并带动其他产品销售增长,同时严格管控成本费用的经营理念下,2022年度成功扭亏为盈,报告期内归属上市公司股东净利润预计我3.1亿元至3.7亿元水平,实现了销售收入和毛利均额的较大增长。

另一方面,以广誉远为代表类型的中医药企业,在2022年积极寻求经营模式的改进,去库存化、提高经营效率、精细化管理等,也开始逐步显现出转型效果。虽然目前暂未实现扭亏为盈,但从业绩数据上似乎也表现出了下行势头的缓解。

总的来说,根据各大中医药企业发布的业绩预告/快报来看,在市场大环境的压力之下,中医药企业表现出的抗压能力依旧良好,大多中医药企业在市场健康需求增长,以及中医药行业的宣传推动发展下实现了业绩强势上涨、扭亏为盈、抑制下滑势态等业绩表现。

守正创新,中医药企业也在努力从产品、经营、发展领域等多方面寻求革新,继续寻求新的发展机遇。此外,精细化管理,优化经营也成了多家中医药企业的变革主旋律。多家企业均表示,将强化或者推动数字化水平,以强化企业营销能力、管理效率、渠道拓展、优化企业结构、提高组织效能等多方面助力企业更好实现可持续高质量发展。