近期,国家医保局召开医药集中采购形势分析和重点工作推进视频会议,预示着第七批集采不日将公布新的进展。有业内人士认为,第七批集采预计下周会正式拉开序幕。截至目前,第七批拟集采品种中有12个符合申报资格企业数≥10家,40亿PPI注射剂遭28家药企哄抢;7个为全身用抗感染药,千亿市场降价潮将汹涌而至。

第七批拟集采符合申报资格企业数≥10家的品种(以集团计)

注:销售额以通用名计,不分规格

来源:米内网数据库、上海阳光医药采购网

40亿PPI注射剂遭哄抢,高血压“一哥”降幅或低于80%

从2021年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售额看,12个“抢手”品种中有5个年销超10亿元,其中硝苯地平控释剂型超60亿元,奥美拉唑注射剂超40亿元。

质子泵抑制剂是治疗与胃酸分泌相关疾病药物中的“主力军”,集采执行之前,注射用泮托拉唑钠在中国公立医疗机构终端质子泵抑制剂产品排名中稳居榜首,2020年开始被注射用奥美拉唑钠顶替。

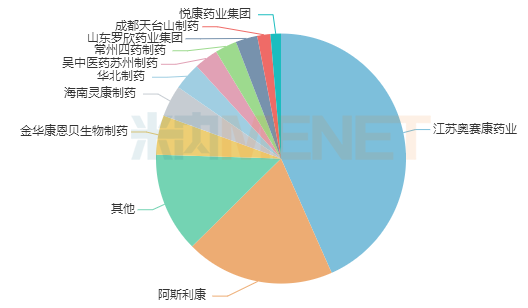

目前国内有超过100家药企拥有注射用奥美拉唑钠生产批文,从该品种在2021年中国公立医疗机构终端厂家竞争格局看,奥赛康主导市场,原研厂家阿斯利康紧接在后。

2021年中国公立医疗机构终端奥美拉唑注射剂TOP10厂家

来源:米内网中国公立医疗机构终端竞争格局

在已落地的国家集采中,符合申报资格企业数≥20家的仅有2个,第五批集采品种利伐沙班口服常释剂型有24家药企符合申报资格,最终平均降幅90.24%(中标价与最高有效申报价对比,下同),最高降幅99.42%;第三批集采品种二甲双胍口服常释剂型近30家企业争抢,最终平均降幅84.11%,最高降幅92.32%。

目前有27家药企的注射用奥美拉唑钠过评(均为补充申请),若按照第五批的入围准则,28家药企争夺的奥美拉唑注射剂最终入围企业数最多也只有10家,竞争非常激烈。

在4+7及联盟集采之前,苯磺酸氨氯地平片多年蝉联中国公立医疗机构终端高血压化药销售桂冠,集采执行后,其榜首之位被硝苯地平控释片顶替。

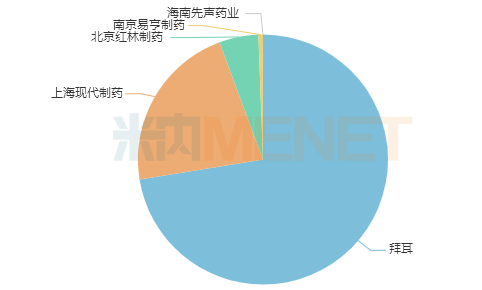

从2021年中国公立医疗机构终端硝苯地平控释片厂家竞争格局看,原研厂家拜耳独占7成市场,剩下4家国内企业的产品均已过评或视同过评。此外,扬子江、石药、一品红等企业的产品于2022年新获批并视同过评,暂未实现放量。

2021年中国公立医疗机构终端硝苯地平控释剂型厂家竞争格局

来源:米内网中国公立医疗机构终端竞争格局

从历次国家集采中标结果看,缓控释制剂的降价幅度普遍低于普通口服常释剂型,如第三批集采纳入的3款缓控释制剂平均降幅65.5%,其中被10余家药企哄抢的二甲双胍缓控释制剂平均降幅71.07%,最高降幅80.01%;第五批集采纳入的4款缓控释制剂平均降幅48.8%,其中6家药企满足资格的单硝酸异山梨酯缓释胶囊平均降幅58.4%,最高降幅62.5%。

含原研厂家在内,硝苯地平控释剂型有10家药企满足申报资格,以往期集采缓控释制剂的降幅来看,预计该品种平均降幅将低于80%。

千亿市场竞争激烈!12个品种7个为抗感染药

从治疗类别看,12个竞争激烈品种涉及5个治疗大类,集中在全身用抗感染药物(7个)。

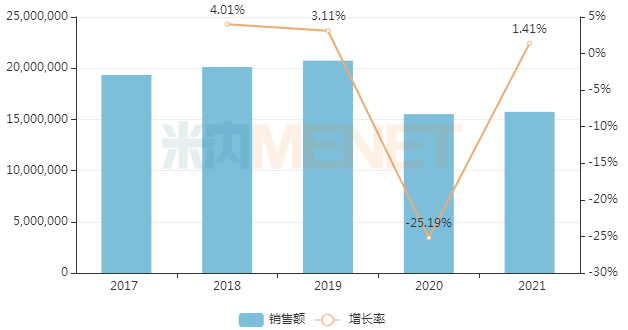

米内网数据显示,在2020年之前,全身用抗感染药物长期占领中国公立医疗机构化学药终端治疗大类销售榜首,2020年受政策影响及疫情冲击,全身用抗感染药物市场大幅下滑,榜首之位也被顶替,2021年市场略微升温,但与疫情前水平相比仍存在一定差距。

中国公立医疗机构终端全身用抗感染药物销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

全身用抗感染药物是纳入国家集采品种数最多的治疗大类,在已落地的集采中,符合申报资格企业数≥10家的全身用抗感染药有2个,且均为第五批集采品种,头孢他啶注射剂有13家药企竞争,最终平均降幅71.83%,最高降幅82.81%;头孢曲松注射剂有10家药企竞争,最终平均降幅82.68%,最高降幅91.16%。

拟纳入第七批集采的头孢米诺注射剂、头孢克肟口服常释剂型、头孢吡肟注射剂、替加环素注射剂、克林霉素磷酸酯注射剂、丙酚替诺福韦口服常释剂型、奥司他韦口服常释剂型符合申报资格企业数均≥10家。

克林霉素磷酸酯注射剂竞争最激烈,共有18家药企争抢,其中凯特制药、星昊药业/一品红、罗欣、金城金素/福安药业的产品于近年新获批并视同过评,尚未放量。

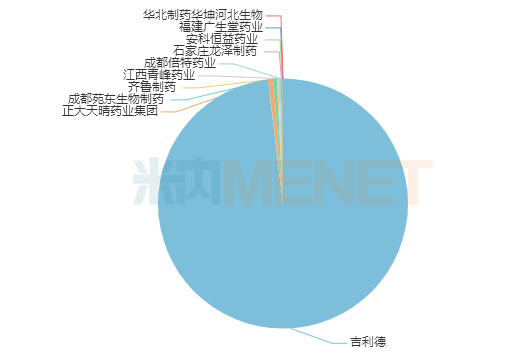

丙酚替诺福韦口服常释剂型市场尚未成熟,过评的15家药企均以新分类报产,于2020年年底后陆续获批,这些“光脚”企业有望通过集采中标迅速放量。

目前该品种市场仍由原研厂家吉利德主导,仿制药企有望通过集采替代原研。

2021年中国公立医疗机构终端丙酚替诺福韦口服常释剂型厂家竞争格局

来源:米内网中国公立医疗机构终端竞争格局

竞争最激烈的一次国采,规则或变?

国家集采开展至今已有三年多时间,过往每一次集采或多或少都对规则进行了优化,在入围企业数量、报价引导、采购周期等方面的规则设计都得到了完善和改进。

在入围企业规则上,“4+7”集采时是独家中标,扩围后最多入围企业数增加至3家,实施到第四批第五轮时最多已经可达10家。

第二至五批集采入围企业确定准则

来源:上海阳光医药采购网

在采购周期上,从最初的12个月延长至2年,再后来更改为根据中选企业数量分组确定采购周期,最高采购周期可达3年,规则设计更趋合理。

而最明显且最令市场满意的就是打破了“唯低价论”的规定,中标价格渐趋合理化。从第二批集采开始,入围企业的拟中选资格除了“单位申报价”降幅不低于50%外,还增加了“单位可比价”、1.8倍的熔断机制等可选规则。

从目前情况看,第七批集采无疑是过往国家集采中竞争最激烈的。

上海联采办于今年2月份发文,开展第七批集采相关药品信息填报工作,但受疫情影响,至今仍未有新的进展。在此期间,越来越多的企业有相关品种冲线过评,在原本入门门槛就提升(由3家及以上提升至4家及以上)的基础上,进一步加大竞争激烈程度。

前五批化药集采符合申报资格企业数≥10家的品种数

来源:上海阳光医药采购网

从过往的国家集采看,第三批集采开始出现符合申报资格企业数≥10家的品种,为二甲双胍口服常释剂型、二甲双胍缓释控释剂型及卡托普利口服常释剂型,第四批集采有2个品种,为氨溴索注射剂及帕瑞昔布注射剂,第五批集采有4个品种,为利伐沙班口服常释剂型、头孢他啶注射剂、埃索美拉唑(艾司奥美拉唑)注射剂及头孢曲松注射剂。

而在第七批集采,12个品种符合申报资格企业数≥10家,竞争异常激烈。业内一度呼吁对第七批集采进行规则的微调——保持胰岛素40%的降幅规定、“单位可比价”≤0.1000 元调整到0.20元、“单位可比价”≤同品种最低“单位可比价”1.8倍调整为1.5倍等。

在竞争如此激烈情况下,第七批集采入围企业数是否会有所改动?规则上是否还会进一步优化?米内网将持续关注。

数据来源:米内网数据库、上海阳光医药采购网等

注:数据统计截至6月15日,纯手工统计,如有疏漏,欢迎指正!